Beleg duurzaam en bouw samen met ons je vermogen op

Hoe geld in waarde stijgt: zo werkt effectief rendement

Ontvang je liever vandaag 100 euro of over een jaar? De meeste mensen zullen, waarschijnlijk, antwoorden: vandaag. Maken we de vraag wat complexer dan zal het antwoord al veranderen: Ontvang jij liever vandaag €100 euro, of over een jaar €130? Zo werkt beleggen.

Geld rendeert

De waarde van geld is afhankelijk van tijd en behoefte. Je kan het direct uitgeven, consumeren, of je kan geld sparen of investeren. In dat geval stel je de consumptie uit voor later met oog op een beloning voor het vastzetten. In dit blog leg ik de basisprincipes van waardevermeerdering uit.

Rekenvoorbeeld rendement:

Het bereken van het rendement, uitgedrukt in procenten, is de percentuele waardevermeerdering van een bedrag over een gegeven periode. In het geval van het investeren van honderd euro vandaag en daarvoor over een jaar honderdtien euro terugkrijgen spreken we over rendement.

(110−100)/100=10%

In een tijdlijn ziet dit vereenvoudigd uit als:

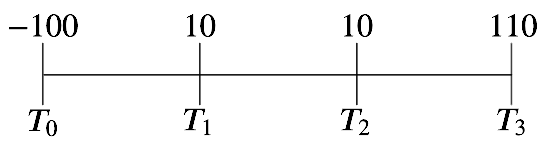

Berekening met tussentijdse uitbetalingen

Berekening met tussentijdse uitbetalingen

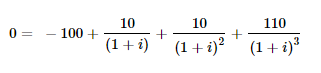

De berekening wordt complexer wanneer er naar aanleiding van de originele investering meerdere uitbetalingen volgen. Neem bijvoorbeeld de situatie wanneer er gedurende drie jaar elk jaar 10 euro rente wordt betaald en aan het einde van de looptijd de originele 100 euro wordt terugbetaald:  In dit geval wordt namelijk het effectief rendement berekend door de toekomstige rente en aflossingsinkomsten te disconteren met een disconteringsvoet waardoor de netto contante waarde van de investering nul wordt. Voor het bovenstaande scenario ziet dit er wiskundig als volgt uit:

In dit geval wordt namelijk het effectief rendement berekend door de toekomstige rente en aflossingsinkomsten te disconteren met een disconteringsvoet waardoor de netto contante waarde van de investering nul wordt. Voor het bovenstaande scenario ziet dit er wiskundig als volgt uit:

Dit oogt wellicht vrij complex maar wat dit in wezen inhoudt is dat gezocht wordt naar het rentepercentage (de disconteringsvoet (i)) waarmee de initiële investering gelijk staat aan de toekomstige rente- en aflossingsinkomsten. Hoewel deze vergelijking niet gemakkelijk met de hand op te lossen is, kan door middel van rekentools zoals bijvoorbeeld in Microsoft Excel gemakkelijk berekend worden dat ook hier het rendement tien procent bedraagt. In deze berekening wordt ervan uitgegaan dat de rente (en eventuele gedeeltelijke) aflossingen voor het einde van de looptijd tegen hetzelfde rendement herinvesteerd kunnen worden als dat berekend wordt.

Dit oogt wellicht vrij complex maar wat dit in wezen inhoudt is dat gezocht wordt naar het rentepercentage (de disconteringsvoet (i)) waarmee de initiële investering gelijk staat aan de toekomstige rente- en aflossingsinkomsten. Hoewel deze vergelijking niet gemakkelijk met de hand op te lossen is, kan door middel van rekentools zoals bijvoorbeeld in Microsoft Excel gemakkelijk berekend worden dat ook hier het rendement tien procent bedraagt. In deze berekening wordt ervan uitgegaan dat de rente (en eventuele gedeeltelijke) aflossingen voor het einde van de looptijd tegen hetzelfde rendement herinvesteerd kunnen worden als dat berekend wordt.

Effectief rendement

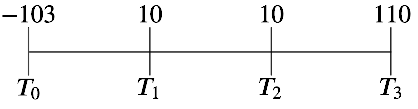

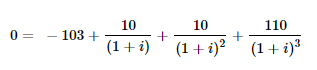

Tot slot resteert dan de vraag: ‘wat is het verschil tussen het rendement en het effectief rendement (zoals gepresenteerd op de DuurzaamInvesteren.nl)?’ Wanneer je investeert in een propositie, dan betaal je naast de waarde van de obligatie mogelijk ook transactiekosten. Indien deze transactiekosten bijvoorbeeld drie procent zijn van de nominale waarde van een obligatie, dan verhoogt dit als volgt het initiële investeringsbedrag:

Door vervolgens opnieuw de disconteringsvoet (i) uit te rekenen waarmee de initiële investering inclusief transactiekosten gelijk is aan de gedisconteerde toekomstige rente en aflossingsinkomsten vinden we dat het effectief rendement 8,82% bedraagt.

Door vervolgens opnieuw de disconteringsvoet (i) uit te rekenen waarmee de initiële investering inclusief transactiekosten gelijk is aan de gedisconteerde toekomstige rente en aflossingsinkomsten vinden we dat het effectief rendement 8,82% bedraagt.

Conclusie

Conclusie

Indien er transactiekosten berekend worden is het effectief rendement altijd lager dan het nominale rendement. Wanneer er geen transactiekosten berekend worden is het effectief rendement gelijk aan het nominale rendement.

Word ook DuurzaamInvesteerder

Sluit je aan bij onze community van investeerders

Maak hier je account aan in enkele stappen